Réforme de la LPP : Pourquoi la Suisse a Dit Non et Quels Enjeux pour l’Avenir ?

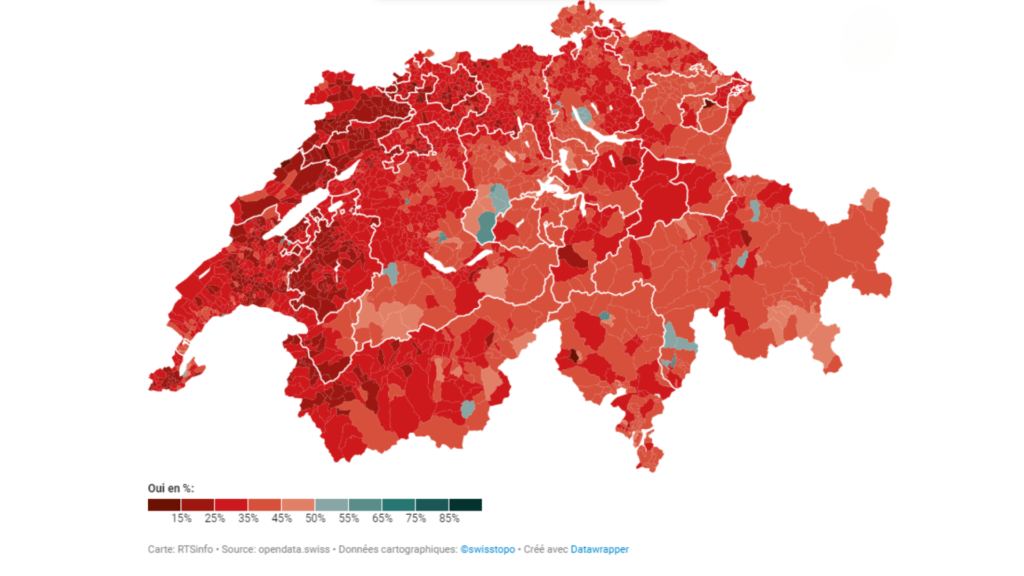

Ce week-end, la Suisse a rejeté la réforme controversée de la LPP (Loi sur la Prévoyance Professionnelle) avec une majorité écrasante de 67,1% des voix contre. Ce projet, pourtant au centre des préoccupations politiques et sociales depuis des mois, visait à moderniser le deuxième pilier de la prévoyance suisse en réponse aux défis démographiques et économiques actuels. Alors que le débat sur la prévoyance en Suisse reste plus que jamais d’actualité, ce rejet en dit long sur les craintes et les enjeux auxquels les citoyens suisses sont confrontés lorsqu’il s’agit de leur retraite.

Contexte et Origine de la Réforme de la LPP

La réforme de la LPP était née de la nécessité d’adapter la prévoyance professionnelle aux réalités modernes. Avec l’allongement de l’espérance de vie et la fragilisation des rentes, la Suisse devait moderniser son deuxième pilier pour garantir sa viabilité à long terme. La LPP, instituée en 1985, n’avait pas subi de réformes majeures depuis plusieurs décennies, alors même que le vieillissement de la population suisse posait des défis grandissants au système de retraites.

Le projet de réforme visait trois grands objectifs :

Adapter la LPP à l’augmentation de l’espérance de vie : L’idée était de faire en sorte que les retraites couvrent une durée plus longue, en allongeant la période durant laquelle les assurés cotisent, tout en diminuant le taux de conversion de 6,8 % à 6 %. Ce taux détermine le montant de la rente annuelle calculée sur le capital épargné.

Maintenir le niveau des rentes : Pour éviter une trop grande baisse des prestations, la réforme prévoyait une révision de la déduction de coordination, afin que davantage de personnes à bas revenus, souvent des femmes et des travailleurs à temps partiel, puissent être mieux assurées. Cela aurait permis de maintenir un certain équilibre dans les rentes futures.

Renforcer la prévoyance des bas salaires : L’abaissement du seuil d’entrée dans la LPP (actuellement fixé à 22’050 francs) à 19’845 francs aurait permis à plus de personnes, principalement les travailleurs précaires et les bas salaires, de bénéficier de la prévoyance professionnelle.

Mesures Phare de la Réforme

Plusieurs mesures visaient à apporter une réponse aux défis structurels de la LPP. Parmi elles :

Révision de la déduction de coordination : Aujourd’hui, la LPP ne couvre qu’une partie du salaire, après déduction d’une somme appelée « déduction de coordination » (25’725 CHF). La réforme proposait de réduire ce montant à 20% du salaire pour inclure plus de travailleurs précaires dans la prévoyance obligatoire.

Maintien des rentes pour les classes de transition : Consciente de l’impact de la réforme sur les salariés proches de la retraite, la réforme prévoyait un système de compensation échelonné sur 15 ans, pour éviter que les générations proches de la retraite ne voient leurs prestations réduites trop fortement. Les travailleurs âgés de plus de 50 ans auraient bénéficié de compléments de rentes.

Modernisation du financement : Pour financer ces compensations, les cotisations des employeurs et des employés auraient été ajustées. Une plus grande part du salaire aurait été épargnée, assurant ainsi une meilleure couverture pour les bas salaires tout en préservant un niveau de rente décent.

Pourquoi la Réforme a-t-elle Échoué ?

Malgré les bonnes intentions, la réforme a suscité de vives oppositions. Plusieurs éléments ont contribué à son rejet :

Inquiétudes autour de la baisse des rentes : La baisse du taux de conversion à 6 % a été un point d’achoppement majeur. Beaucoup craignaient une diminution de leurs futures rentes, notamment pour les personnes à revenus moyens ou élevés, qui auraient vu leur pension réduite significativement.

Surcharge pour les cotisants : Les syndicats et une partie de la gauche ont dénoncé une réforme qui aurait poussé les travailleurs à cotiser davantage, sans pour autant garantir une augmentation notable des prestations pour tous. Ils estimaient que cette réforme aurait imposé des charges supplémentaires aux actifs pour maintenir des rentes à un niveau équitable.

Un projet mal compris : Le rejet de la réforme peut aussi s’expliquer par une méfiance générale vis-à-vis des changements proposés. La complexité des mesures n’a pas permis une compréhension facile des avantages potentiels pour certains groupes, comme les bas salaires et les travailleurs à temps partiel, laissant ainsi place à des incertitudes.

Les Conséquences du Rejet

Le rejet de la réforme laisse un vide à combler. Le système de prévoyance suisse, notamment la LPP, doit encore faire face aux défis démographiques : une population vieillissante, des rentes insuffisantes pour certains travailleurs et une charge croissante pour les cotisants. Il est évident que la Suisse devra revenir sur le sujet avec une nouvelle proposition, mieux adaptée aux attentes et aux préoccupations des citoyens.

Le rejet massif de cette réforme ouvre la voie à de nouvelles négociations. Le besoin d’adapter la LPP à l’évolution de la société et du marché du travail reste pressant, mais il faudra trouver un compromis entre le maintien des rentes et la gestion des cotisations. D’autres réformes, plus équilibrées et moins clivantes, seront nécessaires pour assurer la durabilité du deuxième pilier tout en protégeant les travailleurs suisses.

La réforme de la LPP, bien que conçue pour moderniser la prévoyance professionnelle suisse, a échoué à obtenir le soutien du peuple, signe que la question des retraites reste un sujet sensible et complexe en Suisse. Alors que la nécessité d’une réforme est indéniable, il est clair que la population souhaite une approche plus équilibrée, qui protège les droits des travailleurs tout en assurant la pérennité du système de prévoyance.

Ces articles peuvent également vous intéresser :

Nouveautés du 3ème Pilier dès 2025 : Rachat, Plafond, Tout ce qu’il faut savoir !

Assurance Maladie en Suisse : Réforme pour Septembre 2024